Налоги и налогообложение.Тест Синергия 2023г

Содержимое: Ответы 2023.pdf (228.06 KB)

Загружен: 27.02.2023

Положительные отзывы: 0

Отрицательные отзывы: 0

Продано: 0

Возвраты: 0

277 руб.

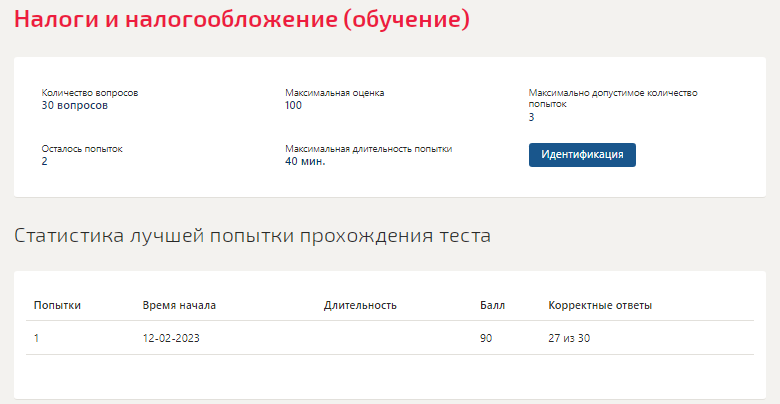

Сдано на 90 баллов в 2023г.! Верно 27 из 30 Скриншот с отметкой прилагается к работе. Ответы выделены цветом.

После покупки Вы получите файл с ответами на вопросы которые указаны ниже:

1. На определение даты получения дохода (осуществления расхода) по кассовому методу имеют право ...

организации, если в среднем за предыдущие 3 месяца сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость (НДС) не превысила 1 000 000 руб. за каждый месяц

организации, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 000 000 руб. за каждый квартал

2. Налоговым периодом по налогу на прибыль признается ...

квартал

календарный год

месяц

3. Согласно Налоговому кодексу РФ … могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от уплаты отдельных налогов

специальные налоговые режимы

федеральные налоги

региональные налоги

4. Индивидуальные предприниматели при учете своих расходов для уплаты налога на доходы физических лиц (НДФЛ) вправе использовать ... налоговый вычет

профессиональный

стандартный

социальный

5. Налоговая декларация предоставляется налогоплательщиком не позднее ... года, следующего за истекшим налоговым периодом

31 января

31 июля

30 апреля

6. Письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога - это ...

налоговое уведомление

налоговая декларация

расчет авансовых платежей

7. Налоговой базой по налогу на имущество признается ... стоимость имущества, признаваемого объектом налогообложения

остаточную

рыночную

среднегодовую или кадастровую

8. Налог на добавленную стоимость является ... налогом

местным

федеральным

региональным

9. Отчетными периодами по налогу на имущество организаций являются ...

месяц и квартал

месяц и полугодие

1-й квартал, полугодие, 9 месяцев

10. К формам налоговых льгот относятся ...

налоговые субсидии и субвенции

налоговые дисконты и скидки

отсрочки, рассрочки, инвестиционные налоговые кредиты

11. Налог на доходы физических лиц - это ... налог

региональный

местный

федеральный

12. Расходами признаются ...

обоснованные и документально подтвержденные затраты

экономически оправданные затраты, оценка которых выражена в денежной форме

затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ

13. Обложение налогом на добавленную стоимость (НДС) экспортных операций осуществляется по ставке ...

10%

0%

18%

14. Налогоплательщик может вернуть из бюджета часть суммы налога на доходы физических лиц (НДФЛ), связанную с расходами на свое обучение или обучение детей, посредством ... налогового вычета

стандартного

социального

профессионального

15. Налог на имущество организаций является …

местным

региональным

федеральным

16. Пример прямого налога в действующем налоговом законодательстве - ...

налог на добавленную стоимость

акцизы

налог на доходы физических лиц

17. Налог на прибыль организации - это ... налог

региональный

федеральный

местный

18. Транспортный налог является ... налогом

Местным

Региональным

Федеральным

19. Неверно, что к материальным расходам относятся затраты на ...

выплату заработной платы работникам, занятым в производстве

приобретение сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг)

приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели

20. Плательщиками налога на добавленную стоимость (НДС) признаются …

организации и индивидуальные предприниматели

только организации

физические лица и индивидуальные предприниматели

21. Акцизы - это ... налог

местный

региональный

федеральный

После покупки Вы получите файл с ответами на вопросы которые указаны ниже:

1. На определение даты получения дохода (осуществления расхода) по кассовому методу имеют право ...

организации, если в среднем за предыдущие 3 месяца сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость (НДС) не превысила 1 000 000 руб. за каждый месяц

организации, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 000 000 руб. за каждый квартал

2. Налоговым периодом по налогу на прибыль признается ...

квартал

календарный год

месяц

3. Согласно Налоговому кодексу РФ … могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от уплаты отдельных налогов

специальные налоговые режимы

федеральные налоги

региональные налоги

4. Индивидуальные предприниматели при учете своих расходов для уплаты налога на доходы физических лиц (НДФЛ) вправе использовать ... налоговый вычет

профессиональный

стандартный

социальный

5. Налоговая декларация предоставляется налогоплательщиком не позднее ... года, следующего за истекшим налоговым периодом

31 января

31 июля

30 апреля

6. Письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога - это ...

налоговое уведомление

налоговая декларация

расчет авансовых платежей

7. Налоговой базой по налогу на имущество признается ... стоимость имущества, признаваемого объектом налогообложения

остаточную

рыночную

среднегодовую или кадастровую

8. Налог на добавленную стоимость является ... налогом

местным

федеральным

региональным

9. Отчетными периодами по налогу на имущество организаций являются ...

месяц и квартал

месяц и полугодие

1-й квартал, полугодие, 9 месяцев

10. К формам налоговых льгот относятся ...

налоговые субсидии и субвенции

налоговые дисконты и скидки

отсрочки, рассрочки, инвестиционные налоговые кредиты

11. Налог на доходы физических лиц - это ... налог

региональный

местный

федеральный

12. Расходами признаются ...

обоснованные и документально подтвержденные затраты

экономически оправданные затраты, оценка которых выражена в денежной форме

затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ

13. Обложение налогом на добавленную стоимость (НДС) экспортных операций осуществляется по ставке ...

10%

0%

18%

14. Налогоплательщик может вернуть из бюджета часть суммы налога на доходы физических лиц (НДФЛ), связанную с расходами на свое обучение или обучение детей, посредством ... налогового вычета

стандартного

социального

профессионального

15. Налог на имущество организаций является …

местным

региональным

федеральным

16. Пример прямого налога в действующем налоговом законодательстве - ...

налог на добавленную стоимость

акцизы

налог на доходы физических лиц

17. Налог на прибыль организации - это ... налог

региональный

федеральный

местный

18. Транспортный налог является ... налогом

Местным

Региональным

Федеральным

19. Неверно, что к материальным расходам относятся затраты на ...

выплату заработной платы работникам, занятым в производстве

приобретение сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг)

приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели

20. Плательщиками налога на добавленную стоимость (НДС) признаются …

организации и индивидуальные предприниматели

только организации

физические лица и индивидуальные предприниматели

21. Акцизы - это ... налог

местный

региональный

федеральный

22. Налоговыми резидентами по налогу на доходы физических лиц (НДФЛ) признаются

физические лица, фактически находящиеся е РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

все физические лица, которые являются гражданами РФ

все физические лица, имеющие российское гражданство или вид на жительство на территории РФ

23. При определении налоговой базы прибыль, подлежащая налогообложению, определяется ...

ежемесячно исходя из фактически полученной прибыли

нарастающим итогом с начала налогового периода

нарастающим итогом с начала отчетного периода

24. Основная ставка по налогу на прибыль - ...

15%

24%

20%

25. Налогоплательщик вправе осуществлять перенос убытка на будущее в течение ..., следующих за тем налоговым периодом, в котором получен этот убыток

5 лет

10 лет

15 лет

26. Доходом от реализации признается …

выручка от реализации имущественных прав

доход в виде имущества и имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств

доход в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав

27. При получении материальной выгоды в виде экономии на процентах при получении заемных средств обязанность уплатить налог на доходы физических лиц (НДФЛ) возникает в случае если процентная ставка по …

договору ниже 2/3 ставки рефинансирования ЦБ РФ

кредитному договору ниже 15 %

кредитному договору ниже 9 %

28. Налоговый период - это ...

календарный год квартал, месяц, декада

период времени применительно к отдельным налогам, по окончании которого определяется налоговая база

период времени применительно к отдельным налогам, по окончании которого исчисляется сумма авансового платежа

29. Транспортный налог является ... налогом

пропорциональным

регрессивным

прогрессивным

30. Сумма налога на добавленную стоимость (НДС), подлежащая уплате в бюджет, исчисляется как разница между общей суммой налога и суммой ...

налоговых вычетов

налоговых изъятий

налога по оприходованным товарам (работам, услугам)

физические лица, фактически находящиеся е РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

все физические лица, которые являются гражданами РФ

все физические лица, имеющие российское гражданство или вид на жительство на территории РФ

23. При определении налоговой базы прибыль, подлежащая налогообложению, определяется ...

ежемесячно исходя из фактически полученной прибыли

нарастающим итогом с начала налогового периода

нарастающим итогом с начала отчетного периода

24. Основная ставка по налогу на прибыль - ...

15%

24%

20%

25. Налогоплательщик вправе осуществлять перенос убытка на будущее в течение ..., следующих за тем налоговым периодом, в котором получен этот убыток

5 лет

10 лет

15 лет

26. Доходом от реализации признается …

выручка от реализации имущественных прав

доход в виде имущества и имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств

доход в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав

27. При получении материальной выгоды в виде экономии на процентах при получении заемных средств обязанность уплатить налог на доходы физических лиц (НДФЛ) возникает в случае если процентная ставка по …

договору ниже 2/3 ставки рефинансирования ЦБ РФ

кредитному договору ниже 15 %

кредитному договору ниже 9 %

28. Налоговый период - это ...

календарный год квартал, месяц, декада

период времени применительно к отдельным налогам, по окончании которого определяется налоговая база

период времени применительно к отдельным налогам, по окончании которого исчисляется сумма авансового платежа

29. Транспортный налог является ... налогом

пропорциональным

регрессивным

прогрессивным

30. Сумма налога на добавленную стоимость (НДС), подлежащая уплате в бюджет, исчисляется как разница между общей суммой налога и суммой ...

налоговых вычетов

налоговых изъятий

налога по оприходованным товарам (работам, услугам)

Отзывов от покупателей не поступало