Управленческий учет Ответы Тест Синергия

Содержимое: Ответы на тест.zip (119.63 KB)

Загружен: 16.12.2020

Положительные отзывы: 0

Отрицательные отзывы: 0

Продано: 7

Возвраты: 0

166 руб.

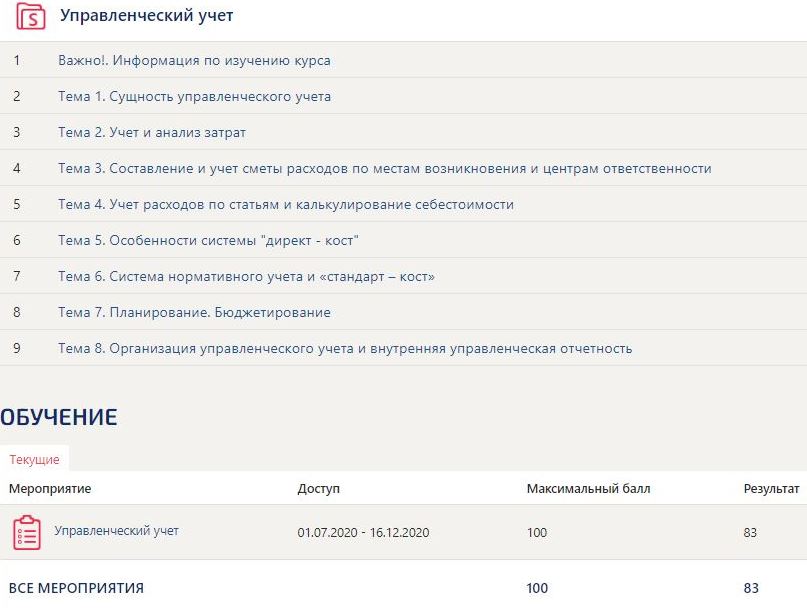

Управленческий учет ответы на тесты Синергия. Оценка 83 балла

При таком методе калькулирования себестоимости продукции как Direct-costing, в себестоимость продукции включаются:

все прямые затраты на производство продукции;

все переменные затраты на производство продукции;

все переменные затраты на производство продукции, за исключением коммерческих и управленческих расходов.

Операции, охватывающие финансовую деятельность предприятия, находят отражение:

в операционном бюджете;

в финансовом бюджете.

При каком из ниже перечисленных методов калькулирования себестоимости продукции прибыль от продажи продукции будет иметь наименьшее значение:

при калькулировании полной себестоимости продукции;

при калькулировании производственной себестоимости продукции;

при калькулировании себестоимости продукции методом Direct-Costing.

К прямым затратам на производство продукции относятся:

расходы на содержание и эксплуатацию оборудования;

стоимость основных материалов;

заработная плата наладчиков оборудования;

заработная плата основных производственных рабочих.

К учетным источникам информации, используемой в управленческом учете, относятся:

материалы внутриведомственной ревизии;

данные бухгалтерского учета;

материалы печати;

материалы, получаемые в ходе личных контактов с исполнителями;

данные оперативного и статистического учета;

пояснительные и докладные записки.

Объектами калькулирования являются:

внутреннее ценообразование;

производственные затраты;

доходы от обычных видов деятельности.

Затраты классифицируются по способу включения в себестоимость продукции:

основные и накладные

прямые и косвенные

переменные и постоянные

Общепроизводственные расходы - это:

общехозяйственные расходы

расходы на содержание и эксплуатацию оборудования

общецеховые расходы на управление

К основным расходам, связанным с производством продукции относятся следующие виды расходов:

амортизация административного здания;

стоимость полуфабрикатов, используемых для производства продукции;

коммунальные платежи;

заработная плата управленческого персонала организации;

заработная плата основных производственных рабочих.

Возможно ли использование метода Direct-Costing для составления внешней отчетности предприятия:

да;

нет.

Управленческий учет использует следующие методы:

счета и двойная запись;

индексный метод;

методы наименьших квадратов.

все варианты ответов

При бюджетировании под центром ответственности понимается:

любой производственный участок предприятия;

руководитель подразделения или отдела;

сегмент предприятия, за результаты работы которого отвечает его руководитель.

Объектом учета затрат при попередельном методе калькулирования себестоимости является:

заказ;

договор;

вид производимой продукции;

совокупность технологических операций (стадия производственного процесса);

затраты производственного процесса в целом.

Примерами одноэлементных затрат являются следующие затраты:

общехозяйственные расходы;

коммерческие расходы;

стоимость основных материалов на производство продукции;

затраты на ремонт оборудования.

По местам возникновения затраты группируются в управленческом учете:

по видам продукции (работ, услуг), предназначенных для продажи;

по производственным подразделениям;

по экономическим элементам.

Удельные постоянные затраты:

изменяются в зависимости от деловой активности организации;

остаются практически неизменными в течение некоторого временного периода;

не зависят от деловой активности организации и всегда имеют постоянную величину.

Калькуляция, составляемая на основе фактически понесенных затрат на производство, называется:

Фактическая;

сметная;

плановая.

Функциями управления являются:

прогнозирование;

анализ;

аудит;

планирование.

В расчете маржинальной прибыли участвуют затраты:

постоянные:

переменные:

вариант или в зависимости от вида управленческих решений.

При таком методе калькулирования себестоимости продукции как Direct-costing, в себестоимость продукции включаются:

все прямые затраты на производство продукции;

все переменные затраты на производство продукции;

все переменные затраты на производство продукции, за исключением коммерческих и управленческих расходов.

Операции, охватывающие финансовую деятельность предприятия, находят отражение:

в операционном бюджете;

в финансовом бюджете.

При каком из ниже перечисленных методов калькулирования себестоимости продукции прибыль от продажи продукции будет иметь наименьшее значение:

при калькулировании полной себестоимости продукции;

при калькулировании производственной себестоимости продукции;

при калькулировании себестоимости продукции методом Direct-Costing.

К прямым затратам на производство продукции относятся:

расходы на содержание и эксплуатацию оборудования;

стоимость основных материалов;

заработная плата наладчиков оборудования;

заработная плата основных производственных рабочих.

К учетным источникам информации, используемой в управленческом учете, относятся:

материалы внутриведомственной ревизии;

данные бухгалтерского учета;

материалы печати;

материалы, получаемые в ходе личных контактов с исполнителями;

данные оперативного и статистического учета;

пояснительные и докладные записки.

Объектами калькулирования являются:

внутреннее ценообразование;

производственные затраты;

доходы от обычных видов деятельности.

Затраты классифицируются по способу включения в себестоимость продукции:

основные и накладные

прямые и косвенные

переменные и постоянные

Общепроизводственные расходы - это:

общехозяйственные расходы

расходы на содержание и эксплуатацию оборудования

общецеховые расходы на управление

К основным расходам, связанным с производством продукции относятся следующие виды расходов:

амортизация административного здания;

стоимость полуфабрикатов, используемых для производства продукции;

коммунальные платежи;

заработная плата управленческого персонала организации;

заработная плата основных производственных рабочих.

Возможно ли использование метода Direct-Costing для составления внешней отчетности предприятия:

да;

нет.

Управленческий учет использует следующие методы:

счета и двойная запись;

индексный метод;

методы наименьших квадратов.

все варианты ответов

При бюджетировании под центром ответственности понимается:

любой производственный участок предприятия;

руководитель подразделения или отдела;

сегмент предприятия, за результаты работы которого отвечает его руководитель.

Объектом учета затрат при попередельном методе калькулирования себестоимости является:

заказ;

договор;

вид производимой продукции;

совокупность технологических операций (стадия производственного процесса);

затраты производственного процесса в целом.

Примерами одноэлементных затрат являются следующие затраты:

общехозяйственные расходы;

коммерческие расходы;

стоимость основных материалов на производство продукции;

затраты на ремонт оборудования.

По местам возникновения затраты группируются в управленческом учете:

по видам продукции (работ, услуг), предназначенных для продажи;

по производственным подразделениям;

по экономическим элементам.

Удельные постоянные затраты:

изменяются в зависимости от деловой активности организации;

остаются практически неизменными в течение некоторого временного периода;

не зависят от деловой активности организации и всегда имеют постоянную величину.

Калькуляция, составляемая на основе фактически понесенных затрат на производство, называется:

Фактическая;

сметная;

плановая.

Функциями управления являются:

прогнозирование;

анализ;

аудит;

планирование.

В расчете маржинальной прибыли участвуют затраты:

постоянные:

переменные:

вариант или в зависимости от вида управленческих решений.

Фактическая себестоимость произведенной за отчетный период продукции определяется по формуле:

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 + Оборот кредитовый по счету 20 - Сальдо конечное по счету 20;

Оборот кредитовый по счету 20 = Сальдо начальное по счету 20 + Оборот дебетовый по счету 20 - Сальдо конечное по счету 20;

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 - Оборот кредитовый по счету 20 + Сальдо конечное по счету 20.

К накладным затратам относятся затраты, учтенные на счете:

20 «Основное производство»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

Относятся ли к предмету управленческого учета хозяйственные операции, носящие финансовый характер (операции с ценными бумагами, арендные и лизинговые операции, инвестиции в другие организации):

да, относятся;

нет, не относятся.

Организация управленческого учета:

внутреннее дело каждого предприятия

регламентируется государством

требование налоговых органов

решение акционеров предприятия

Выделение управленческого учета из единой системы бухгалтерского учета обусловлено требованиями:

внутренних пользователей информации в рамках предприятия

кредиторов

налоговых органов

банков

Объектом учета затрат при позаказном методе калькулирования себестоимости является:

заказ;

договор;

вид производимой продукции;

технология процесса;

затраты производственного процесса.

Незавершенное производство - это затраты:

на закупку, хранение, перевозку

производственные ресурсы, которые в силу технологических особенностей на определенный момент не реализованы

производственных ресурсов, которые в силу технологических особенностей на определенный момент не превратились в готовые изделия

на производство и реализацию готовой продукции

Перечень статей себестоимости утверждается:

Самим предприятием

согласно ПБУ 10/99 «Расходы организации»

государством, но не обязателен к применению

Министерством Финансов РФ

К прямым затратам на производство продукции относятся:

заработная плата наладчиков оборудования, находящихся на повременной системе оплаты труда;

стоимость основных материалов, израсходованных на производство продукции;

затраты, связанные с подготовкой и освоением производства;

амортизация офисного помещения, начисляемая линейным методом.

заработная плата основных производственных рабочих;

Калькуляция, составляемая на плановый период на основе действующих норм, называется:

Фактическая;

сметная;

плановая.

Материалы - это:

прямые расходы

косвенные расходы

постоянные расходы

переменные расходы

*После покупки вы получаете ответы на вопросы которые указаны в описании товара

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 + Оборот кредитовый по счету 20 - Сальдо конечное по счету 20;

Оборот кредитовый по счету 20 = Сальдо начальное по счету 20 + Оборот дебетовый по счету 20 - Сальдо конечное по счету 20;

Оборот дебетовый по счету 20 = Сальдо начальное по счету 20 - Оборот кредитовый по счету 20 + Сальдо конечное по счету 20.

К накладным затратам относятся затраты, учтенные на счете:

20 «Основное производство»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

Относятся ли к предмету управленческого учета хозяйственные операции, носящие финансовый характер (операции с ценными бумагами, арендные и лизинговые операции, инвестиции в другие организации):

да, относятся;

нет, не относятся.

Организация управленческого учета:

внутреннее дело каждого предприятия

регламентируется государством

требование налоговых органов

решение акционеров предприятия

Выделение управленческого учета из единой системы бухгалтерского учета обусловлено требованиями:

внутренних пользователей информации в рамках предприятия

кредиторов

налоговых органов

банков

Объектом учета затрат при позаказном методе калькулирования себестоимости является:

заказ;

договор;

вид производимой продукции;

технология процесса;

затраты производственного процесса.

Незавершенное производство - это затраты:

на закупку, хранение, перевозку

производственные ресурсы, которые в силу технологических особенностей на определенный момент не реализованы

производственных ресурсов, которые в силу технологических особенностей на определенный момент не превратились в готовые изделия

на производство и реализацию готовой продукции

Перечень статей себестоимости утверждается:

Самим предприятием

согласно ПБУ 10/99 «Расходы организации»

государством, но не обязателен к применению

Министерством Финансов РФ

К прямым затратам на производство продукции относятся:

заработная плата наладчиков оборудования, находящихся на повременной системе оплаты труда;

стоимость основных материалов, израсходованных на производство продукции;

затраты, связанные с подготовкой и освоением производства;

амортизация офисного помещения, начисляемая линейным методом.

заработная плата основных производственных рабочих;

Калькуляция, составляемая на плановый период на основе действующих норм, называется:

Фактическая;

сметная;

плановая.

Материалы - это:

прямые расходы

косвенные расходы

постоянные расходы

переменные расходы

*После покупки вы получаете ответы на вопросы которые указаны в описании товара

Отзывов от покупателей не поступало