Налоговое право.Тест Синергия

Содержимое: otveti.zip (109.48 KB)

Загружен: 04.11.2018

Положительные отзывы: -1

Отрицательные отзывы: 0

Продано: -1

Возвраты: -1

276 руб.

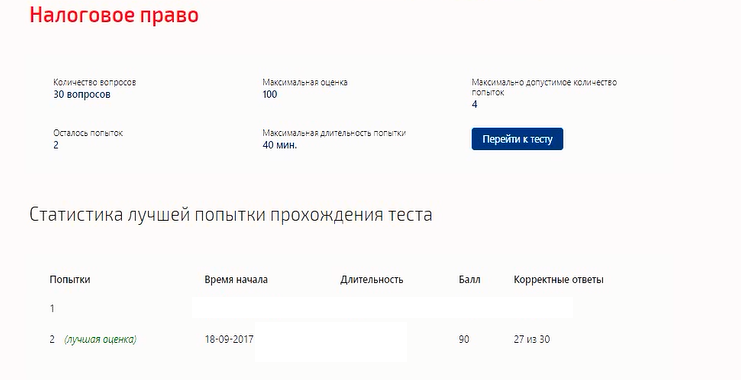

Сдано на Отлично на 90баллов верно 27 из 30 в 2017г. Скриншот с отметкой прилагается к работе. Ответы выделены цветом в Worde.

Специальное налоговое законодательство включает …

подзаконные акты в сфере налогообложения в Российской Федерации; решения Конституционного суда Российской Федерации

федеральные и региональные законы о налогах и спорах; подзаконные акты в сфере налогообложения в Российской Федерации; решения Конституционного суда Российской Федерации

федеральные и региональные законы о налогах и спорах

Ставки налога на доходы физических лиц для налоговых нерезидентов Российской Федерации составляют …

13 %, 18 % и 30 %

только 30 %

13 %, 9 % и 35 %

Ставки налога на доходы физических лиц для налоговых резидентов Российской Федерации составляют …

13 %, 9 % и 35 %

только 13 %

13 %, 18 % и 30 %

Структура нормы налогового права включает …

условия и меру ответственности

гипотезу, диспозицию, санкцию и меру ответственности

гипотезу, диспозицию и санкцию

Суды общей юрисдикции и арбитражные суды к информации, составляющей налоговую тайну...

имеют доступ

не имеют доступа

имеют доступ в случае разрешения Федеральной налоговой службой

Принцип мобильности (эластичности) означает, что …

налоговая система должна реагировать на объективно изменяющуюся во времени общественно-политическую и экономическую ситуацию

дееспособная налоговая система объективно не может состоять лишь из нескольких налогов

система налогов и сборов не может изменяться часто и произвольно

Принцип определенности системы налогов и сборов (п. 6, 7 ст. 3 НК РФ) означает, что акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый налогоплательщик …

знал свои обязанности по уплате налогов

точно знал, какие налоги (сборы) он должен платить, а также порядок их исчисления

точно знал, каким образом исчисляются налоги и сборы

Принцип стабильности означает, что …

дееспособная налоговая система объективно не может состоять лишь из нескольких налогов

система налогов и сборов не может изменяться часто и произвольно

налоговая система должна реагировать на объективно изменяющуюся во времени общественно-политическую и экономическую ситуацию

Рассматривая законность как правовой институт, необходимо отметить его основные элементы, такие как …

сфера законности и сфера ответственности

сфера законности и сфера правотворчества

сфера правотворчества и сфера реализации права

Рассматривая функции налогового права, отметим, что функции налогового права в зависимости от их характера можно подразделить на …

содержательные и инструментальные

прямые и косвенные

международные и российские

Объектом налогообложения по налогу на имущество физических лиц признаются …

жилой дом, квартира, комната, дача, гараж, иное строение, помещение и сооружение, доля в праве общей собственности на имущество

жилой дом, квартира, комната, доля в праве общей собственности на имущество

жилой дом, квартира, комната, дача, иное строение

Основной источник налоговозначимой информации – это …

сам налогоплательщик (плательщик сборов), которого законодательство о налогах и сборах обязывает к ее предоставлению

органы государственной власти

налоговый орган

Основоположником научной теории налогообложения является …

Петр I

А. Смит

В.И. Ленин

Под принципами налогообложения понимаются …

ориентиры при формировании налогово-правовой политики государства

основные начала налоговой политики государств

основные начала, главные идеи, на которых строится налоговое право

Подакцизными товарами признаются …

спирт этиловый из всех видов сырья, спиртосодержащая продукция, алкогольная продукция, табачная продукция, автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин

спирт этиловый из всех видов сырья, спиртосодержащая продукция, алкогольная продукция, табачная продукция, бензин

спирт этиловый из всех видов сырья, спиртосодержаща

Специальное налоговое законодательство включает …

подзаконные акты в сфере налогообложения в Российской Федерации; решения Конституционного суда Российской Федерации

федеральные и региональные законы о налогах и спорах; подзаконные акты в сфере налогообложения в Российской Федерации; решения Конституционного суда Российской Федерации

федеральные и региональные законы о налогах и спорах

Ставки налога на доходы физических лиц для налоговых нерезидентов Российской Федерации составляют …

13 %, 18 % и 30 %

только 30 %

13 %, 9 % и 35 %

Ставки налога на доходы физических лиц для налоговых резидентов Российской Федерации составляют …

13 %, 9 % и 35 %

только 13 %

13 %, 18 % и 30 %

Структура нормы налогового права включает …

условия и меру ответственности

гипотезу, диспозицию, санкцию и меру ответственности

гипотезу, диспозицию и санкцию

Суды общей юрисдикции и арбитражные суды к информации, составляющей налоговую тайну...

имеют доступ

не имеют доступа

имеют доступ в случае разрешения Федеральной налоговой службой

Принцип мобильности (эластичности) означает, что …

налоговая система должна реагировать на объективно изменяющуюся во времени общественно-политическую и экономическую ситуацию

дееспособная налоговая система объективно не может состоять лишь из нескольких налогов

система налогов и сборов не может изменяться часто и произвольно

Принцип определенности системы налогов и сборов (п. 6, 7 ст. 3 НК РФ) означает, что акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый налогоплательщик …

знал свои обязанности по уплате налогов

точно знал, какие налоги (сборы) он должен платить, а также порядок их исчисления

точно знал, каким образом исчисляются налоги и сборы

Принцип стабильности означает, что …

дееспособная налоговая система объективно не может состоять лишь из нескольких налогов

система налогов и сборов не может изменяться часто и произвольно

налоговая система должна реагировать на объективно изменяющуюся во времени общественно-политическую и экономическую ситуацию

Рассматривая законность как правовой институт, необходимо отметить его основные элементы, такие как …

сфера законности и сфера ответственности

сфера законности и сфера правотворчества

сфера правотворчества и сфера реализации права

Рассматривая функции налогового права, отметим, что функции налогового права в зависимости от их характера можно подразделить на …

содержательные и инструментальные

прямые и косвенные

международные и российские

Объектом налогообложения по налогу на имущество физических лиц признаются …

жилой дом, квартира, комната, дача, гараж, иное строение, помещение и сооружение, доля в праве общей собственности на имущество

жилой дом, квартира, комната, доля в праве общей собственности на имущество

жилой дом, квартира, комната, дача, иное строение

Основной источник налоговозначимой информации – это …

сам налогоплательщик (плательщик сборов), которого законодательство о налогах и сборах обязывает к ее предоставлению

органы государственной власти

налоговый орган

Основоположником научной теории налогообложения является …

Петр I

А. Смит

В.И. Ленин

Под принципами налогообложения понимаются …

ориентиры при формировании налогово-правовой политики государства

основные начала налоговой политики государств

основные начала, главные идеи, на которых строится налоговое право

Подакцизными товарами признаются …

спирт этиловый из всех видов сырья, спиртосодержащая продукция, алкогольная продукция, табачная продукция, автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин

спирт этиловый из всех видов сырья, спиртосодержащая продукция, алкогольная продукция, табачная продукция, бензин

спирт этиловый из всех видов сырья, спиртосодержаща

Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, подразделяются на …

акты органов общей компетенции и акты международной компетенции

акты органов общей компетенции и акты органов специальной компетенции

акты органов специальной компетенции и акты международной компетенции

Применение норм налогового права осуществляется …

юридическими лицами и органами государственной власти

органами государственной власти (должностными лицами)

физическими и юридическими лицами

Принцип законности налогообложения является …

общеправовым принципом, в соответствии с которым каждый обязан платить законно установленные налоги и сборы

общеправовым принципом, устанавливающим новые налоги

общеправовым принципом и отображает конституционный запрет ограничения прав и свобод человека и гражданина

Налоговый кодекс – это свод законодательных актов о налогах и сборах, с помощью которых …

происходит регулирование порядка установления, изменения и отмены общих принципов налогов и сборов, а также федеральные, региональные и местные налоги и сборы

происходит регулирование порядка установления, изменения и отмены общих принципов налогов и сбор

происходит регулирование порядка установления, изменения и отмены федеральных, региональных и местных налогов и сборов

Объектом налогообложения по водному налогу признаются …

забор воды из водных объектов, использование акватории водных объектов, использование водных объектов без забора воды для целей гидроэнергетики

забор воды из водных объектов, использование акватории водных объектов, использование водных объектов без забора воды для целей гидроэнергетики, использование водных объектов для целей лесосплава в плотах и кошелях

использование акватории водных объектов, использование водных объектов без забора воды для целей гидроэнергетики

Методом налогового права является … метод

Диспозитивный

императивно-диспозитивный

императивный ТО

Налоговое право в российской правовой системе регулирует важнейшие для государства и общества правоотношения − общественные отношения в сфере налогообложения, которые возникают между …

налогоплательщиками и иными обязанными лицами

государством, налогоплательщиками и иными обязанными лицами

государством и иными обязанными лицами

Налоговое право включает в себя …

бюджетное право, налоговое право, валютное право, страховое право и банковское право

бюджетное право и налоговое право

бюджетное право, налоговое право и банковское право

Налоговое право России является

подотраслью банковского права

подотраслью финансового права

самостоятельной отраслью права

Налоговое право состоит из …

Общей части

Общей, Особенной и Специальной частей

Особенной и Общей частей

Налоговые органы наделены правами, которые закреплены …

в ст. 7 Закона РФ «О налоговых органах РФ», Постановлении Правительства РФ «Об утверждении Положения о Федеральной налоговой службе»

в ст. 31 Налогового кодекса РФ и ст. 7 Закона РФ «О налоговых органах РФ», Постановлении Правительства РФ «Об утверждении Положения о Федеральной налоговой службе»

в ст. 31 Налогового кодекса РФ

Налоговые правоотношения – это …

охраняемые государством общественные отношения, возникающие в сфере налогообложения, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права

охраняемые государством отношения, возникающие в сфере взимания налогов и сборов, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права

охраняемые обществом отношения, возникающие в сфере взимания налогов и сборов, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права

Информация, защищаемая в режиме налоговой тайны, является …

одной из разновидностей конфиденциальной экономической информации, доступ к которой должен быть запрещен

акты органов общей компетенции и акты международной компетенции

акты органов общей компетенции и акты органов специальной компетенции

акты органов специальной компетенции и акты международной компетенции

Применение норм налогового права осуществляется …

юридическими лицами и органами государственной власти

органами государственной власти (должностными лицами)

физическими и юридическими лицами

Принцип законности налогообложения является …

общеправовым принципом, в соответствии с которым каждый обязан платить законно установленные налоги и сборы

общеправовым принципом, устанавливающим новые налоги

общеправовым принципом и отображает конституционный запрет ограничения прав и свобод человека и гражданина

Налоговый кодекс – это свод законодательных актов о налогах и сборах, с помощью которых …

происходит регулирование порядка установления, изменения и отмены общих принципов налогов и сборов, а также федеральные, региональные и местные налоги и сборы

происходит регулирование порядка установления, изменения и отмены общих принципов налогов и сбор

происходит регулирование порядка установления, изменения и отмены федеральных, региональных и местных налогов и сборов

Объектом налогообложения по водному налогу признаются …

забор воды из водных объектов, использование акватории водных объектов, использование водных объектов без забора воды для целей гидроэнергетики

забор воды из водных объектов, использование акватории водных объектов, использование водных объектов без забора воды для целей гидроэнергетики, использование водных объектов для целей лесосплава в плотах и кошелях

использование акватории водных объектов, использование водных объектов без забора воды для целей гидроэнергетики

Методом налогового права является … метод

Диспозитивный

императивно-диспозитивный

императивный ТО

Налоговое право в российской правовой системе регулирует важнейшие для государства и общества правоотношения − общественные отношения в сфере налогообложения, которые возникают между …

налогоплательщиками и иными обязанными лицами

государством, налогоплательщиками и иными обязанными лицами

государством и иными обязанными лицами

Налоговое право включает в себя …

бюджетное право, налоговое право, валютное право, страховое право и банковское право

бюджетное право и налоговое право

бюджетное право, налоговое право и банковское право

Налоговое право России является

подотраслью банковского права

подотраслью финансового права

самостоятельной отраслью права

Налоговое право состоит из …

Общей части

Общей, Особенной и Специальной частей

Особенной и Общей частей

Налоговые органы наделены правами, которые закреплены …

в ст. 7 Закона РФ «О налоговых органах РФ», Постановлении Правительства РФ «Об утверждении Положения о Федеральной налоговой службе»

в ст. 31 Налогового кодекса РФ и ст. 7 Закона РФ «О налоговых органах РФ», Постановлении Правительства РФ «Об утверждении Положения о Федеральной налоговой службе»

в ст. 31 Налогового кодекса РФ

Налоговые правоотношения – это …

охраняемые государством общественные отношения, возникающие в сфере налогообложения, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права

охраняемые государством отношения, возникающие в сфере взимания налогов и сборов, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права

охраняемые обществом отношения, возникающие в сфере взимания налогов и сборов, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права

Информация, защищаемая в режиме налоговой тайны, является …

одной из разновидностей конфиденциальной экономической информации, доступ к которой должен быть запрещен

Отзывов от покупателей не поступало