Бухгалтерская (финансовая) отчетность.Тест Синергия

Содержимое: otveti.zip (117.15 KB)

Загружен: 24.03.2018

Положительные отзывы: -1

Отрицательные отзывы: 0

Продано: -1

Возвраты: -1

275 руб.

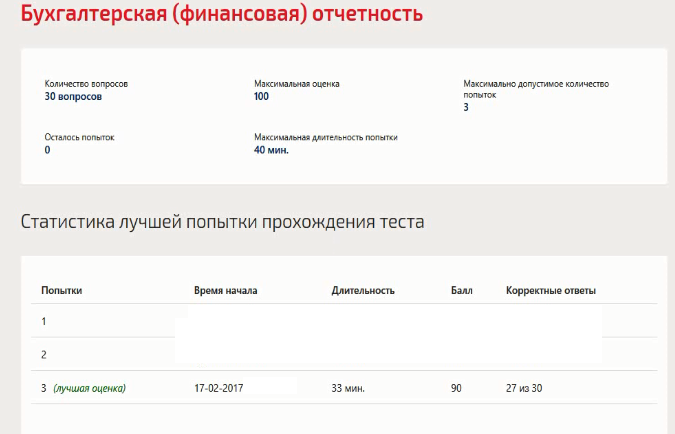

Сдано на Отлично на 90 баллов в 2017г. Скриншот с отметкой прилагается к работе. Ответы выделены цветом в Worde.

1.Справедливыми(правильными) равенствами являются…

Актив=Пассив

Актив=Обязательства +Капитал

Актив=Капитал+Прибыль

Актив=Имущество+Прибыль

2. Данные о составе и движении основных средств за отчетный период содержатся в …

Пояснительной записке

Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках

Бухгалтерском балансе

3. Активы, которые полностью и единовременно потребляются в производственном процессе

4. В состав имущества организации, как объекта бухгалтерского учета, включают две группы

Внеоборотные и оборотные активы

Собственный и заемный капитал

Долгосрочные и краткосрочные обязательства

Дебиторская и кредиторская задолженность

5. Выплаченные налоги обычно классифицируются как движение денежных средств по деятельности

Операционной

Финансовой

Инвестиционной

6. Детализация показателя "Нематериальные активы» и его состав содержится в

Пояснительной записке

Пояснениях к бухгалтерскому баланс и отчету о прибылях и убытках

Бухгалтерском балансе

7. Классификация отчетности по степени обобщения отчетных данных включает отчетность

8. На момент составления отчетности у организации остаток на счете 04 «Нематериальные активы» - 150000руб, а на счете 05 «Амортизация нематериальных активов» - 45000руб, бухгалтер должен отразить в Бухгалтерском балансе по строке 1110 «Нематериальные активы» следующую сумму…

105000

195000

150000

9. Предъявляемое к бухгалтерской отчетности требование которое подразумевает что в бухгалтерскую отчетность должны быть включены данные обо всех хозяйственных операциях осуществленных как самой организацией так и её филиалами и другими подразделениями это требование

сопоставимости

целостности

последовательности

нейтральности

10. Экономические обязательства организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения – это

11. Качественными характеристиками бухгалтерской(финансовой) отчетности являются…

Надежность

Сопоставимость

Открытость

Периодичность

Понятность

Уместность

12. Отгруженные товары считаются таковыми …этих товаров

после оплаты

после предоплаты

с момента отгрузки

13. На балансе промышленного предприятия … животные на выращивании и откорме

Не могут числиться

Могут числиться

Могут числиться, но только у очень крупных предприятий

14. Штрафы, пени и неустойки включаются в отчет о прибылях и убытках, если они

Признаны решением собрания акционеров

Признаны налоговым органом

Признаны банком

Признаны должником

15. Показатели отчета о прибылях и убытках приводятся за

Отчетный год и за прошлый год

Отчетный период

Отчетный период и за аналогичный период прошлого года

Отчетный квартал и за аналогичный период прошлого года

16. Намеренное включение в баланс чужого имущества является приемом … баланса

ошибкой

инвентаризации

вуалирования

фальсификации

17. Хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем – это…

Собственный капитал

Чистые активы

Заемный капитал

Активы

18. Расчет чистых активов производится по формуле

Собственный капитал = активы – Заемный капитал

Чистые активы = собственный капитал – заемный капитал

19. Опубликование годовой отчетности…

Обязательно для всех организаций

Обязательно для определенного перечня организаций

Не обязательно

20. Бухгалтерская отчетность должна быть подписана

21. Соответствие оценок статей баланса объективной действительности – это требование …баланса

Преемственности

Реальности

Правдивости

Единства

22. Не является оборотным активом статья

Чистая прибыль

Краткосрочные финансовые вложения

Запасы

Дебиторская

1.Справедливыми(правильными) равенствами являются…

Актив=Пассив

Актив=Обязательства +Капитал

Актив=Капитал+Прибыль

Актив=Имущество+Прибыль

2. Данные о составе и движении основных средств за отчетный период содержатся в …

Пояснительной записке

Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках

Бухгалтерском балансе

3. Активы, которые полностью и единовременно потребляются в производственном процессе

4. В состав имущества организации, как объекта бухгалтерского учета, включают две группы

Внеоборотные и оборотные активы

Собственный и заемный капитал

Долгосрочные и краткосрочные обязательства

Дебиторская и кредиторская задолженность

5. Выплаченные налоги обычно классифицируются как движение денежных средств по деятельности

Операционной

Финансовой

Инвестиционной

6. Детализация показателя "Нематериальные активы» и его состав содержится в

Пояснительной записке

Пояснениях к бухгалтерскому баланс и отчету о прибылях и убытках

Бухгалтерском балансе

7. Классификация отчетности по степени обобщения отчетных данных включает отчетность

8. На момент составления отчетности у организации остаток на счете 04 «Нематериальные активы» - 150000руб, а на счете 05 «Амортизация нематериальных активов» - 45000руб, бухгалтер должен отразить в Бухгалтерском балансе по строке 1110 «Нематериальные активы» следующую сумму…

105000

195000

150000

9. Предъявляемое к бухгалтерской отчетности требование которое подразумевает что в бухгалтерскую отчетность должны быть включены данные обо всех хозяйственных операциях осуществленных как самой организацией так и её филиалами и другими подразделениями это требование

сопоставимости

целостности

последовательности

нейтральности

10. Экономические обязательства организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения – это

11. Качественными характеристиками бухгалтерской(финансовой) отчетности являются…

Надежность

Сопоставимость

Открытость

Периодичность

Понятность

Уместность

12. Отгруженные товары считаются таковыми …этих товаров

после оплаты

после предоплаты

с момента отгрузки

13. На балансе промышленного предприятия … животные на выращивании и откорме

Не могут числиться

Могут числиться

Могут числиться, но только у очень крупных предприятий

14. Штрафы, пени и неустойки включаются в отчет о прибылях и убытках, если они

Признаны решением собрания акционеров

Признаны налоговым органом

Признаны банком

Признаны должником

15. Показатели отчета о прибылях и убытках приводятся за

Отчетный год и за прошлый год

Отчетный период

Отчетный период и за аналогичный период прошлого года

Отчетный квартал и за аналогичный период прошлого года

16. Намеренное включение в баланс чужого имущества является приемом … баланса

ошибкой

инвентаризации

вуалирования

фальсификации

17. Хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем – это…

Собственный капитал

Чистые активы

Заемный капитал

Активы

18. Расчет чистых активов производится по формуле

Собственный капитал = активы – Заемный капитал

Чистые активы = собственный капитал – заемный капитал

19. Опубликование годовой отчетности…

Обязательно для всех организаций

Обязательно для определенного перечня организаций

Не обязательно

20. Бухгалтерская отчетность должна быть подписана

21. Соответствие оценок статей баланса объективной действительности – это требование …баланса

Преемственности

Реальности

Правдивости

Единства

22. Не является оборотным активом статья

Чистая прибыль

Краткосрочные финансовые вложения

Запасы

Дебиторская

23. Требование нейтральности предполагает, что ...

бухгалтерская информация должна быть объективной по содержанию и независимой от интересов пользователей по форме

в бухгалтерскую отчетность должны быть включены данные обо всех хозяйственных операциях, осуществленных как самой организацией, так и ее

филиалами и другими подразделениями

содержание и формы отчетности должны применяться постоянно от одного отчетного периода к другому

данные по каждому конкретному показателю должны приводиться минимум за два года

24. Источниками заемных средств служат

Долгосрочные и краткосрочные обязательства

Дебиторская и кредиторская задолженность

Долгосрочные и краткосрочные финансовые вложения

Внеоборотные и оборотные активы

25. Нематериальные активы в балансе должны показываться по …стоимости

Рыночной

Остаточной

первоначальной

26. В состав промежуточной бухгалтерской отчетности включаются следующие формы…

Бухгалтерский баланс

Отчет об изменениях капитала

Пояснительная записка

Отчет о прибылях и убытках

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

Отчет движении денежных средств

27. Расходы будущих периодов входят в состав раздела бухгалтерского баланса

28. Приобретение и выбытие внеоборотных активов это деятельность

29. Показатель «Запасы» в Бухгалтерском балансе представляет собой остатки по следующим счетам..

43 «Готовая продукция»

19 «Налог на добавленную стоимость по приобретенным ценностям»

41 «Товары»

97 «Расходы будущих периодов»

10 «Материалы»

08 «Вложения во внеоборотные активы»

23 «Вспомогательные производства»

20 «Основное производство»

30. Сопоставьте денежные потоки организации и их использование

A поступление бюджетных ассигнований целевого финансирования

B погашение кредитов и займов

C продажа объектов основных средств и иного имущества

D поступление кредитов и займов

E продажа продукции, товаров, работ и услуг

F поступление дивидендов, процентов по финансовым вложениям

G поступление арендных платежей

H инвестиционные

I финансовые

J финансовые

K инвестиционные

L текущие

M текущие

N финансовые

бухгалтерская информация должна быть объективной по содержанию и независимой от интересов пользователей по форме

в бухгалтерскую отчетность должны быть включены данные обо всех хозяйственных операциях, осуществленных как самой организацией, так и ее

филиалами и другими подразделениями

содержание и формы отчетности должны применяться постоянно от одного отчетного периода к другому

данные по каждому конкретному показателю должны приводиться минимум за два года

24. Источниками заемных средств служат

Долгосрочные и краткосрочные обязательства

Дебиторская и кредиторская задолженность

Долгосрочные и краткосрочные финансовые вложения

Внеоборотные и оборотные активы

25. Нематериальные активы в балансе должны показываться по …стоимости

Рыночной

Остаточной

первоначальной

26. В состав промежуточной бухгалтерской отчетности включаются следующие формы…

Бухгалтерский баланс

Отчет об изменениях капитала

Пояснительная записка

Отчет о прибылях и убытках

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

Отчет движении денежных средств

27. Расходы будущих периодов входят в состав раздела бухгалтерского баланса

28. Приобретение и выбытие внеоборотных активов это деятельность

29. Показатель «Запасы» в Бухгалтерском балансе представляет собой остатки по следующим счетам..

43 «Готовая продукция»

19 «Налог на добавленную стоимость по приобретенным ценностям»

41 «Товары»

97 «Расходы будущих периодов»

10 «Материалы»

08 «Вложения во внеоборотные активы»

23 «Вспомогательные производства»

20 «Основное производство»

30. Сопоставьте денежные потоки организации и их использование

A поступление бюджетных ассигнований целевого финансирования

B погашение кредитов и займов

C продажа объектов основных средств и иного имущества

D поступление кредитов и займов

E продажа продукции, товаров, работ и услуг

F поступление дивидендов, процентов по финансовым вложениям

G поступление арендных платежей

H инвестиционные

I финансовые

J финансовые

K инвестиционные

L текущие

M текущие

N финансовые

Отзывов от покупателей не поступало